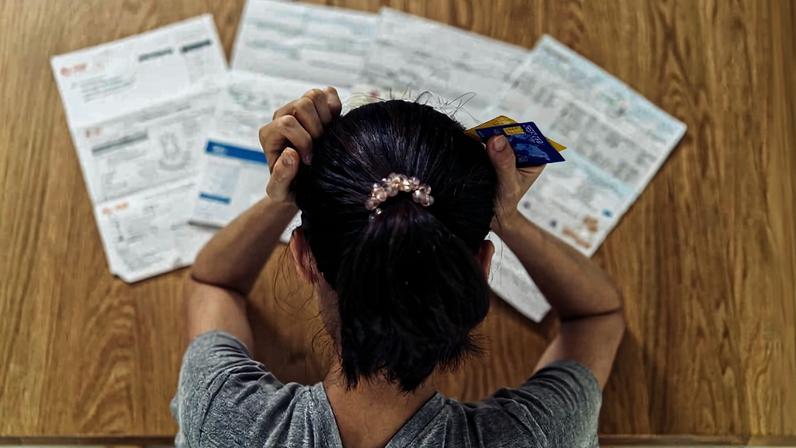

- O texto explica que dinheiro não é decidido apenas por matemática: emoção, hábitos, desejo, comparação e cansaço influenciam as escolhas, e o consumo costuma dar alívio imediato com custo após.

- O cérebro tende a priorizar o ganho rápido (Sistema 1) em detrimento do planejamento de longo prazo (Sistema 2), o que explica a distância entre intenção e ação e a falha da força de vontade.

- Recomenda-se criar um ambiente que facilite boas decisões: automatizar reservas, colocar limites no cartão e ter pausas entre desejo e compra (por exemplo, esperar 24 horas).

- Vieses que afetam o julgamento financeiro incluem o presente (prazer imediato), o efeito avestruz (evitar informações), contabilidade mental, otimismo excessivo e o efeito manada (influência social).

- Dicas da especialista incluem estabelecer metas específicas, check-in financeiro semanal, revisar assinaturas, separar dinheiro para prazer, automatizar reservas e enxergar o dinheiro como autocuidado; há um exemplo de mudança de comportamento financeiro de uma leitora que passou a planejar melhor e investir em renda fixa.

O cérebro sabota as finanças e o planejamento precisa considerar o autocuidado. Mesmo com registro de gastos, planilhas e metas, muitos ficam sem saber para onde foi o dinheiro no fim do mês. A ideia central é que a gestão financeira é menos matemática e mais emocional.

Flávia Ávila, economista comportamental e CEO do InBehavior Lab, explica que contexto, hábitos e cansaço influenciam as decisões. O impulso de consumo surge como alívio imediato, dificultando a percepção do custo real no longo prazo.

Compras rápidas e entregas ajudam no curto prazo, e a facilidade de comprar com um clique reduz barreiras. O custo aparece na fatura ou na ansiedade de fechar o mês, o que favorece o piloto automático do cérebro.

O modelo mental do Sistema 1 favorece ações rápidas sem reflexão, enquanto o Sistema 2 analisa com mais cuidado, ainda que seja difícil. A solução passa por tornar mais simples o que ajuda e mais difícil o que prejudica o orçamento.

Para evitar a distância entre intenção e ação, Ávila recomenda estruturar o ambiente financeiro. Automatizar reservas, criar senhas em apps e limitar cartões reduzem decisões diárias que desorganizam o orçamento.

Além de estratégias, a especialista aponta pausas entre desejo e compra, como esperar 24 horas ou tirar o cartão dos apps. Organizar o dinheiro também envolve organizar o comportamento e facilitar escolhas saudáveis.

Os vieses que afetam o julgamento

Mesmo decisões racionais podem sofrer com vieses. O presente valoriza o prazer atual, o que piora em incertezas econômicas. O efeito avestruz leva a evitar informações negativas, aumentando a ansiedade futura.

A contabilidade mental atribui pesos diferentes ao dinheiro conforme a origem ou o destino. Bônus pode parecer mais gastável que salário; cashback pode soar como dinheiro extra. O otimismo excessivo aumenta a expectativa de meses melhores.

O efeito manada, potencializado pelas redes, alimenta o medo de ficar de fora, levando a endividamento para não perder oportunidades. Entender esses vieses ajuda a evitar armadilhas comuns.

Dicas da especialista

Crie metas específicas, não vagas, como quitar uma dívida ou poupar um percentual definido. Faça check-ins semanais para mapear entradas, saídas e vencimentos, substituindo a culpa pela curiosidade.

Revise assinaturas e cobranças recorrentes, que somam no orçamento sem percepção clara. Separe dinheiro para prazer, mantendo equilíbrio entre consumo consciente e bem-estar.

Automatize reservas, pagando-se primeiro com percentuais que aumentem com o tempo. Uma sugestão é viver com 70% a 80% da renda, considerando as incertezas. Mude o tom interno, tratando o dinheiro como autocuidado, não punição.

A ideia é que cuidar das finanças não é punição, mas um caminho para a paz financeira. Planejar com método, porém com gentileza, pode transformar hábitos ao longo do tempo.

Caso prático

Priscila Carvalho de Souza, 33, adotou mudanças após perceber que o aumento não freava o endividamento. Ela deixou de depender apenas da planilha, vendeu itens, cortou assinaturas e destinou parte do dinheiro a investimentos em renda fixa.

Criou uma pausa de dois dias para compras não essenciais e ampliou o intervalo para itens mais caros. A reserva financeira passou a ser prioridade, igual a aluguel e contas. Com isso, ganhou controle e planos, como viagens, passaram a ser mais frequentes.

Entre na conversa da comunidade