- Hartnett, estrategista do Bank of America, afirma que a alta dos preços do petróleo e preocupações com o crédito privado deixam a atividade do mercado próxima do cenário anterior à crise de 2008.

- O economista cita o período entre 2007 e 2008, quando o barril subiu de US$ 70 para US$ 140, acompanhado pelos primeiros abalos do crédito; hoje, a guerra no Irã já elevou o petróleo em mais de sessenta por cento neste ano.

- O consenso do mercado continua acreditando que o aperto no crédito privado não é sistêmico, alimentando a posição de alta com a aposta de intervenção dos formuladores de políticas.

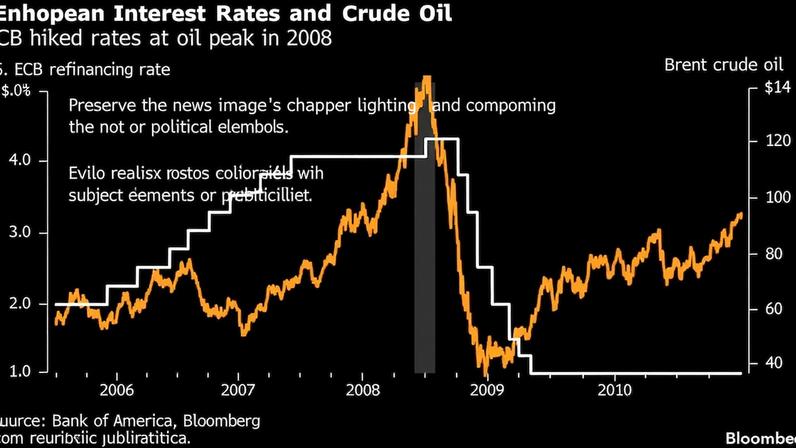

- O aumento de custos de energia com a guerra pode levar o Banco Central Europeu a subir as taxas de juros antes do previsto, o que lembra movimentos vistos em 2008.

- Hartnett aponta riscos aos lucros das ações e recomendações específicas: vender petróleo acima de US$ 100 por barril, vender títulos de 30 anos acima de 5%, e dólar acima de 100 quando o S&P 500 ficar abaixo de 6.600.

O aumento recente dos preços do petróleo e as preocupações com o crédito privado estão levando o mercado a lembrar o período anterior à crise financeira de 2008, segundo Michael Hartnett, estrategista do Bank of America. A leitura se baseia na relação entre subida do petróleo e tremores no crédito.

Hartnett destaca que, em 2007, o petróleo dobrou de preço, de cerca de US$ 70 para US$ 140 por barril, entre julho de 2007 e agosto de 2008, coincidindo com o início da crise do subprime e com a falência de instituições como Northern Rock e Bear Stearns. O recado, segundo ele, é de semelhança entre o comportamento dos ativos atuais e o período pré-crise.

Atualmente, a guerra do Irã elevou os preços do petróleo em mais de 60% neste ano, aumentando a percepção de risco para a economia global. O analista comenta que o desempenho dos ativos em 2026 está próximo do movimento observado entre 2007 e 2008, e que Wall Street vem negociando de forma análoga aos anos anteriores à crise.

Contexto de crédito privado e energia

As preocupações se ampliam por exposição dos bancos ao crédito privado, com resgates de fundos e maior escrutínio sobre padrões de subscrição, além do impacto potencial da inteligência artificial em tomadores de empréstimo. A elevação do custo de energia alimenta temores de estagflação, pressionando bancos centrais a manter juros altos sem frear o crescimento.

Hartnett aponta que, no passado, o BCE elevou taxas em julho de 2008, exatamente quando o petróleo atingiu o pico, e depois precisou cortar abruptamente para enfrentar o crunch financeiro. O analista ressalta que, hoje, o consenso do mercado espera que o conflito com o Irã não seja prolongado e que problemas no crédito não sejam sistêmicos.

Perspectivas de política e mercado

Segundo Hartnett, a tensão entre petróleo, crédito e inflação pode levar bancos centrais a agir mais cedo do que o previsto. Mesmo assim, a visão de que autoridades costumam socorrer o mercado permanece entre os investidores, mantendo a inclinação para posições de alta em ativos de risco.

O maior risco para ações, segundo o analista, está nos lucros empresariais, não apenas na inflação. Em termos de sinalização de mercado, Hartnett recomenda vender petróleo acima de US$ 100 por barril, evitar títulos de 30 anos com rendimentos próximos a 5%, e ficar atento a ações como o S&P 500 quando o índice estiver abaixo de 6.600.

Separadamente, Sebastian Raedler, do BofA, mencionou à Bloomberg Television a existência de muitos rumores no setor de crédito, traçando paralelos com 2007. Informações adicionais são veiculadas pela Bloomberg nas atividades de mercado.

Entre na conversa da comunidade