- Mais de oitenta por cento das famílias brasileiras estavam endividadas em março, conforme a Peic, com quarenta e nove por cento adultas inadimplentes em fevereiro, segundo Serasa, gerando dívida média por pessoa de aproximadamente R$ 6.598,13.

- Em março, 29,6% das famílias tinham dívidas em atraso e 12,3% não tinham condição de pagar as contas atrasadas no mês, com quase um terço da renda comprometido com dívidas (29,6%).

- As principais dívidas são cartão de crédito (84,9%), crediários do varejo (16%) e empréstimos pessoais (12,6%).

- Fatores explicativos: maior oferta de crédito, juros elevados e expansão de apostas virtuais (*bets*). Governo avalia segunda fase do Desenrola Brasil e possível liberação de até 7 bilhões do FGTS para quitar dívidas, além de medidas para conter apostas.

- Casos pessoais destacam o impacto: cobranças diárias para quem está inadimplente, dívidas em bancos diversos por apostas e desafios de renda, com reflexos sobre as condições econômicas e percepção pública em ano de eleição.

O endividamento das famílias brasileiras atingiu patamares recordes em março, com mais de 80% das famílias endividadas e quase 82 milhões de inadimplentes. Dados da Peic, divulgados pela CNC, revelam que 29,6% tinham dívidas em atraso e 12,3% não tinham condições de pagá-las no mês.

Os cartões de crédito respondem pela maior parte das dívidas (84,9%), seguidos por crediários do varejo (16%) e empréstimos pessoais (12,6%). Uma segunda pesquisa, da Serasa, aponta 81,7 milhões de inadimplentes em fevereiro, com dívida média de cerca de R$ 6,6 mil por pessoa.

Especialistas apontam três fatores centrais: maior oferta de crédito com mais pessoas abertas a contas, altas taxas de juros e a disseminação das plataformas de apostas online, as bets, entre os motivos do endividamento crescente.

Endividamento, apostas e contexto político

O peso financeiro atinge o governo, com o Brasil em ano eleitoral, apesar da inflação sob controle e do crescimento do PIB. O governo avalia lançar uma segunda versão do programa Desenrola Brasil para renegociação de dívidas.

Entre as medidas discutidas estão a liberação de recursos retidos no FGTS, com potencial de tirar até 7 bilhões de reais da inércia de muitos inadimplentes. Também há interesse em restringir o uso de apostas para reduzir o endividamento.

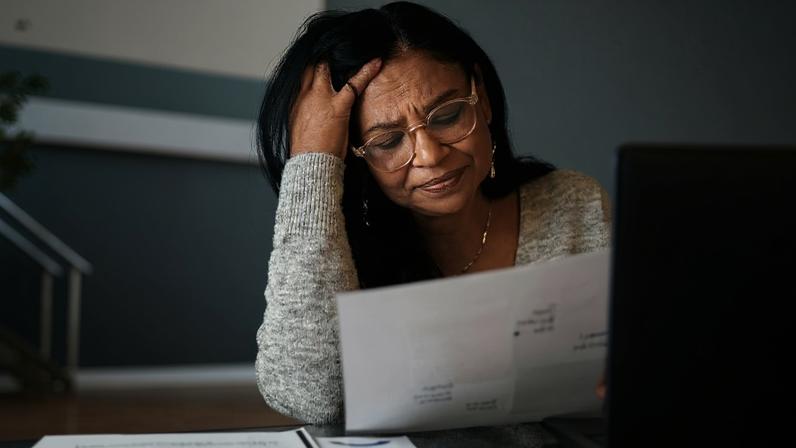

Relatos de quem vive o problema

Uma mãe cearense pediu proteção a Santa Edwiges para conseguir quitar as dívidas em abril, imagem que mostra a gravidade do problema que atinge famílias de diversas regiões. Em Santa Catarina, Bárbara Helena da Silva, 31 anos, relata até 20 ligações diárias de cobrança e dívidas que somam mais de 20 mil reais.

A psicóloga autônoma explica que a inadimplência afeta sua renda e a continuidade de serviços básicos, como aluguel e custos de casa. Já em Bahia, Nicole, de 21 anos, afirma que o vício em apostas destruiu a vida pessoal e financeira, com dívidas superiores a 10 mil reais.

Papel das instituições financeiras e políticas públicas

Economistas destacam que a maior parte das dívidas vem de crédito rotativo, com juros elevados; o juro médio do rotativo chegou a 435,9% ao ano em fevereiro. A Febraban sustenta que o crédito é concedido com critérios rigorosos e que o rotativo é uma linha emergencial de curto prazo, com custo elevado pelo risco envolvido.

Estudos indicam efeito temporário do Desenrola: a primeira edição reduziu a inadimplência de baixa renda entre 2 e 3,5 pontos percentuais, mas o impacto desapareceu após cerca de 18 meses sem mudanças estruturais. Especialistas defendem educação financeira, maior transparência de custos, maior competição entre bancos e redução de juros como caminhos de médio prazo.

Perspectivas para outubro

Casos individuais de endividamento, como Otávio, comerciante de Minas Gerais, ilustram a pressão sobre renda e gastos. A percepção de que soluções públicas são insuficientes persiste, mesmo entre eleitores que apoiam ou contestam o governo.

Participantes de diferentes regiões destacam a importância de medidas efetivas para reduzir o custo do crédito, ampliar acesso responsável e melhorar a comunicação sobre custos de tomada de crédito. O desafio envolve políticas públicas, educação financeira e atuação do sistema financeiro.

Entre na conversa da comunidade