- A margem de consignado para aposentados, pensionistas do INSS e funcionários públicos cairá de 45% para 40% de forma imediata, e seguirá diminuindo até chegar a 30% em 2031.

- Em termos práticos, quem ganha R$ 5.000 poderá comprometer até R$ 2.000 com parcelas mensais a partir de maio; em 2031, o teto seria de R$ 1.500.

- A distribuição entre empréstimos tradicionais e cartões será ajustada: a reserva de 10% destinada a cartões (cartão de crédito consignado e cartão de benefícios) deixa de existir como reserva obrigatória e passa a ser limite máximo; quem optar por cartão fica limitado a até 10% da margem.

- O TCU determinou a suspensão imediata de novas concessões de crédito nas modalidades de cartão de crédito consignado e cartão de benefícios; governo pediu a suspensão da medida, alegando impacto de crédito diário de cerca de R$ 200 milhões.

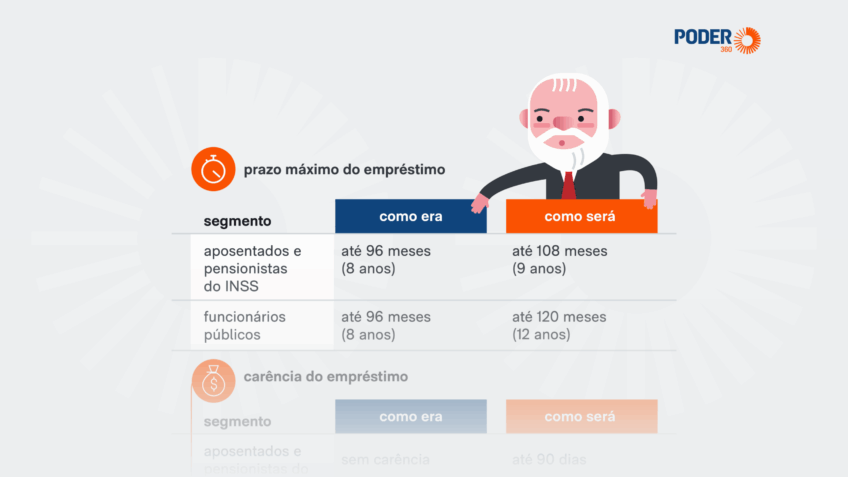

- As mudanças também ampliam prazos de pagamento: aposentados passam de 96 para 108 meses (8 para 9 anos) e funcionários públicos de 96 para 120 meses (8 para 10 anos); há aumento de carência para até 90 dias para aposentados e 120 dias para servidores.

A margem do crédito consignado para aposentados, pensionistas do INSS e funcionários públicos terá queda gradual até 2031, passando de 45% para 30%. A medida visa reduzir o endividamento desse público, segundo o governo federal. A redução começou com uma queda imediata para 40%.

A orientação é que, em maio, o teto de comprometimento de renda caia para 40% e prossiga a trajetória descendente ao longo de cinco anos, chegando a 30% em 2031. Com isso, um aposentado com renda de R$ 5.000 poderá contratar, a partir de maio, até R$ 2.000 mensais em parcelas.

A nova regra atualiza as margens já existentes, que hoje somam 45% de comprometimento da renda. A distribuição entre empréstimos tradicionais, cartão consignado e cartão de benefício será alterada para ampliar o uso de parcelas em modalidades de menor custo.

O que muda na prática

Entre aposentados, a margem de 45% era dividida em 35% para empréstimos tradicionais, 5% para cartão de crédito consignado e 5% para cartão de benefício. Com a mudança, parte destinada a cartões passa a poder ser usada em outras modalidades, reduzindo custo total.

Entre servidores públicos, 35% era para empréstimos tradicionais e 10% para cartão de crédito consignado. A novidade elimina a reserva de 10% exclusiva para cartões, permitindo que esse total seja utilizado em outras formas de crédito.

O TCU determinou, na semana anterior, a suspensão imediata de novas concessões de crédito nos cartões consignado e cartão de benefícios, citando vazamento de dados e irregularidades no monitoramento. O governo pediu a suspensão da medida tecnicamente.

A ministra Miriam Belchior afirmou que a suspensão impacta cerca de R$ 200 milhões em crédito contratado por dia e que o governo busca dialogar com o Tribunal para manter o crédito acessível. A pasta reuniu-se para discutir a viabilidade de manter as novas regras.

O governo descreve o crédito consignado como uma opção de boa qualidade e menor custo. Segundo a equipe econômica, ampliar o prazo de 96 meses para 108 meses para aposentados e para 120 meses para servidores amplia o prazo de quitação e reduz as parcelas mensais.

A partir das mudanças, a carência para pagamento também foi ampliada: até 90 dias para aposentados e 120 dias para funcionários públicos. A primeira parcela, portanto, ficará para ser descontada após esse intervalo.

Entre na conversa da comunidade