- Fintechs brasileiras apresentam lucro por cliente superior ao dos bancos tradicionais, segundo relatório do Banco Central divulgado em 25 de maio de 2026.

- Empresas digitais operam principalmente online, sem agências físicas, o que reduz custos e eleva a rentabilidade por cliente.

- Há queda no número de pedidos de abertura de novas fintechs no Banco Central, de cerca de quinze por mês para dois, devido à Resolução Conjunta nº 14 do Conselho Monetário Nacional.

- A regra impõe novos limites de capital para instituições financeiras, impactando principalmente Instituições de Pagamento e Sociedades de Crédito Direto.

- O Cade acompanha a concentração de mercado e recomendou barrar a aquisição de sessenta por cento da Central de Registro de Direitos Creditórios pela B3, aguardando decisão dos conselheiros.

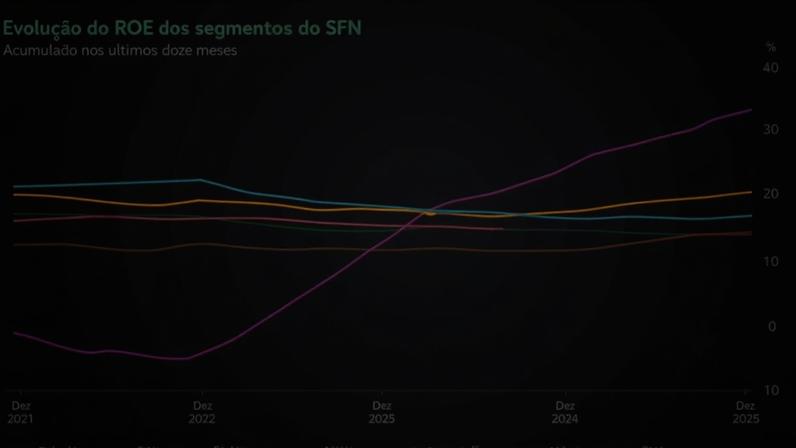

A fintech brasileira apresenta rentabilidade por cliente superior à observada nos bancos tradicionais, mesmo sem uma rede ampla de agências. A conclusão é de um estudo do Banco Central divulgado em 25 de maio de 2026, que aponta ganhos mais expressivos por cliente devido à eficiência e ao uso de tecnologia.

O relatório reforça que esse modelo digital reduz custos e amplia o alcance de serviços financeiros, contribuindo para maior lucratividade por cliente. O BC destaca o papel da inovação na transformação do mercado, com fintechs operando principalmente online.

Contexto regulatório

Entretanto, o setor enfrenta entraves regulatórios. Dados do BC indicam queda no fluxo de pedidos para abertura de novas fintechs, de cerca de 15 para apenas 2 mensalmente. A menor procura é associada à Resolução Conjunta nº 14 do CMN, que elevou os requisitos de capital.

As novas regras impactam principalmente Instituições de Pagamento IPs e Sociedades de Crédito Direto SCDs, que precisam atender às margens de capital definidas. O objetivo é elevar a solidez do sistema financeiro, ainda que reduza a entrada de novos players.

Implicações para o ecossistema

O BC afirma que a regulação, ainda que restritiva para novas entradas, fortalece as fintechs já estabelecidas. A supervisão busca assegurar conformidade com normas e reduzir riscos sistêmicos, mantendo o setor alinhado à estabilidade financeira.

Concentração de mercado

Em outra frente, o Cade tem se debruçado sobre a concentração no setor. A Superintendência-Geral recomendou que o tribunal rejeite a aquisição de 60% da Central de Registro de Direitos Creditórios CRDC pela B3. O Cade aponta risco de eliminação de concorrente e condutas anticompetitivas.

A decisão final sobre o caso fica a cargo dos conselheiros do Cade, que podem ou não acolher o parecer técnico. A avaliação envolve assimetria de poder entre operadores com atuação relevante no mercado de crédito no país.

Perspectivas para o setor

Diante do cenário regulatório em evolução, as fintechs precisam acompanhar mudanças e adaptar produtos rapidamente. Inovação contínua e conformidade normativa aparecem como pilares para a sobrevivência em um ambiente cada vez mais competitivo.

O BC seguirá monitorando o desenvolvimento do setor para manter a estabilidade do sistema financeiro e promover a concorrência. O relatório reforça a importância de equilibrar solidez regulatória com espaço para inovação.

Entre na conversa da comunidade