- O Pix foi desenvolvido por técnicos do Banco Central ao longo de cerca de 31 meses, iniciando o trabalho em maio de 2018, durante o governo de Michel Temer, e lançado em novembro de 2020.

- O sistema permite transferências instantâneas entre contas, 24 horas por dia, foi adotado por mais de 170 milhões de pessoas e movimentou mais de 3 trilhões de reais até outubro do ano passado.

- Nos últimos dias, o governo dos Estados Unidos abriu uma investigação contra o Brasil e acusa o Pix de prejudicar empresas americanas, sugerindo que o BC atua como regulador e controlador do sistema.

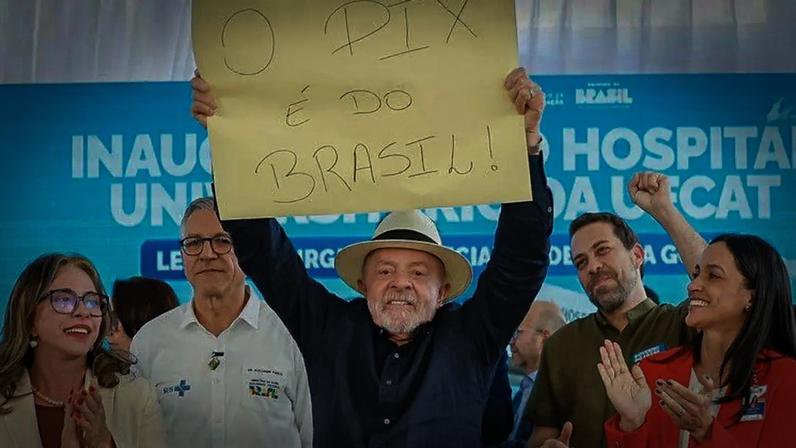

- O presidente Luiz Inácio Lula da Silva afirmou que “o Pix é do Brasil” e criticou a postura americana, enquanto o ex-presidente Jair Bolsonaro e aliados reforçaram a ideia de que o Pix é brasileiro.

- A Federação Brasileira de Bancos defendeu o Pix, dizendo que o sistema é uma infraestrutura de pagamento que favorece inclusão financeira e competição, e que as conclusões da investigação utilizam informações incompletas.

O Pix é um sistema de pagamentos instantâneos criado por técnicos do Banco Central do Brasil. Desenvolvido ao longo de 31 meses, começou a ser operacional em 2020 e ganhou ampla adesão no país, movimentando trilhões de reais e atingindo centenas de milhões de usuários.

O objetivo era oferecer transferências rápidas, 24h por dia, entre contas correntes, poupança e pré-pagas. O desenvolvimento começou em 2018, ainda no governo Temer, com um grupo de trabalho que estabeleceu as bases do que viria a ser o Pix.

O lançamento ocorreu em novembro de 2020, sob a coordenação do BC. A iniciativa buscou reduzir custos, ampliar a inclusão financeira e promover a inovação no ecossistema de pagamentos brasileiro, destacando a operação 24/7 e a liquidação em tempo real.

O foco internacional e as críticas dos EUA

Nesta semana, o governo dos Estados Unidos abriu e concluiu uma investigação sobre práticas comerciais envolvendo o Pix. O relatório sustenta que o banco central atua como regulador e operador, gerando dúvidas sobre leitura imparcial do mercado.

Segundo a avaliação, o Pix poderia privilegiar o campeão nacional brasileiro, com regras que exigem uso da infraestrutura por grandes instituições e destaque da marca em apps de pagamento, sem compensações para concorrentes estrangeiros.

A seção 301 da lei de Comércio é citada na conclusão, que também aponta possíveis tarifas sobre produtos brasileiros caso haja acordo entre governos até julho. A procura por soluções envolve detalhes de salvaguardas processuais e tratamento de custos.

Reação brasileira e posicionamentos

A Federação Brasileira de Bancos rebate as críticas, afirmando que o Pix é uma infraestrutura de pagamentos, não um produto comercial, e que o sistema reduz custos e amplia inclusão financeira. A defesa ressalta a natureza pública da operação.

No cenário político, o presidente Lula e aliados enfatizaram a soberania tecnológica brasileira, ressaltando que o Pix é resultado de tecnologia nacional. Eventuais tensões com a gestão americana passam a integrar o debate público sobre inovação financeira.

Especialistas ouvidos destacam o peso do Pix para o ecossistema financeiro do Brasil, incluindo bancos digitais e fintechs. A percepção internacional do país como referência em pagamentos digitais é mencionada em análises técnicas.

O governo brasileiro afirma manter diálogo com autoridades norte-americanas para esclarecer pontos do relatório e buscar entendimento que preserve a concorrência e a inclusão financeira, sem abandonar a proteção de ativos nacionais.

Entre na conversa da comunidade