- A crise de endividamento brasileira envolve compras por impulso facilitadas por lojas online e pelo crédito disponível nos apps de compra.

- A Organização Mundial da Saúde aponta que cerca de 8% dos consumidores são compulsivos em todo o mundo. No Brasil, 80% das compras virtuais são feitas pelo celular, num mercado de R$ 258 bilhões por ano.

- Dados indicam endividamento generalizado: 80,4% das famílias estavam endividadas em março; o cartão de crédito rotativo somou R$ 109,65 bilhões no primeiro trimestre, com juros de 428,3% ao ano em março.

- Profissionais de saúde mental observam aumento de procura por tratamento para o transtorno, com relatos de casos de oniomania e dívidas acumuladas.

- Varejistas usam descontos constantes, promoções de curto prazo e influenciadores para estimular compras rápidas; o crédito dentro das plataformas é apontado como fator que facilita o endividamento.

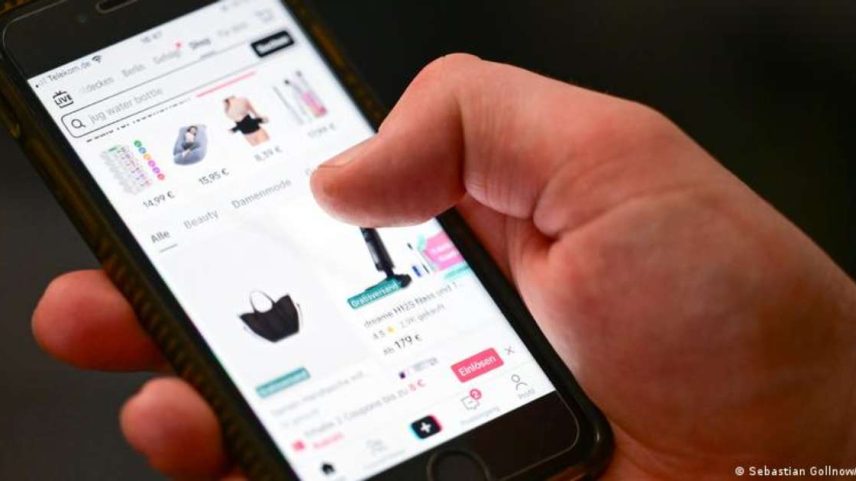

Ao aumentar a crise do endividamento no Brasil, o comércio online é questionado por facilitar compras por impulso. A compulsão, associada a parcelamentos no cartão, ganha espaço com apps de compras. A pressão vem de gatilhos visuais e crédito dentro das plataformas.

Compradores compulsivos são influenciados por gatilhos que criam urgência. O crédito oferecido nos apps facilita adquirir itens rapidamente, contribuindo para dívidas futuras.

A Organização Mundial da Saúde estima que 8% dos consumidores enfrentem compulsão por compras. No Brasil, 80% das compras virtuais ocorrem pelo celular, num mercado de 258 bilhões de reais ao ano.

Descontos constantes na TV, lives com cupons e influenciadores estimulam compras impulsivas. Camila Nunes, que aborda o tema online, afirma que a compulsão atingiu várias pessoas e que a oniomania é um problema real.

Camila relata ter chegado a 21 empréstimos, resultando em dívida de 240 mil reais. Ela destacou que o crédito parecia acessível e que as lojas ofereciam facilidades de parcelamento.

Especialistas apontam que o crédito rotativo é a linha mais cara. O rotativo somou 109,65 bilhões de reais no primeiro trimestre, com juros de 428,3% ao ano em março. Cartões e crediários respondem por grande parte das dívidas.

Dados da CNC indicam que 84,9% das dívidas são de cartão de crédito, 16% de crediários e 12,6% de empréstimos pessoais. Em março, 80,4% das famílias estavam endividadas.

Busca por tratamento cresce, segundo a psicóloga Tatiana Filomensky. Ela observa que nunca houve tantas pessoas buscando ambulatório para compulsão por compras, com pacientes enfrentando longas esperas por atendimento.

Nunes diz que o problema é silencioso e solitário, com dívidas desgastando relações. O tema é visto como menos conhecido que outras compulsões, o que dificulta a busca por ajuda.

No Brasil, grupos como Devedores Anônimos já existem para tratamento. As reuniões seguem moldes de grupos de álcool e narcóticos, oferecendo suporte a quem enfrenta endividamento.

Para Camila, o ambiente online aumenta o prejuízo. Ela afirma que muitas compras tinham função de aliviar a ansiedade e observa a normalização do consumo impulsivo por parte de varejistas.

Especialistas destacam que promoções, notificações e recomendações mantêm a vontade de consumir. Juros embutidos, muitas vezes não percebidos, reforçam o endividamento a longo prazo.

Filomensky aponta que mudanças de consumo viraram padrão: a busca por descontos constantes reduz o tempo de reflexão antes de comprar. A sensação de urgência incentiva decisões rápidas.

Campanhas com descontos recorrentes, como 03/03, 04/04, 05/05, mantêm o senso de corrida contra o tempo, segundo a especialista. Descontos de até 70% e planos de 21 parcelas são comuns.

A relação entre influenciadores e varejistas é destacada como fator de impacto. Conteúdos promovidos podem reduzir a capacidade crítica de decisão, especialmente em plataformas de vídeos curtos.

Analistas ressaltam que programas de afiliados conectam marcas a criadores de conteúdo, com comissões pagas pela rede. A prática aumenta a exposição a ofertas.

No fim de março, a Reuters informou que o TikTok procurou o Banco Central para oferecer serviços financeiros. A ideia é viabilizar crédito próprio ou atuação como intermediador entre tomadores e credores.

Esse cenário de crédito direto em plataformas é lembrado por especialistas como fator de maior facilidade para compras por impulso. A ausência de pausa para refletir aumenta o risco de endividamento.

Filomensky compara a disponibilidade de crédito na própria empresa a estratégias de crediários em lojas físicas, que induziam o cliente a novas compras no caminho para o pagamento.

Entre na conversa da comunidade