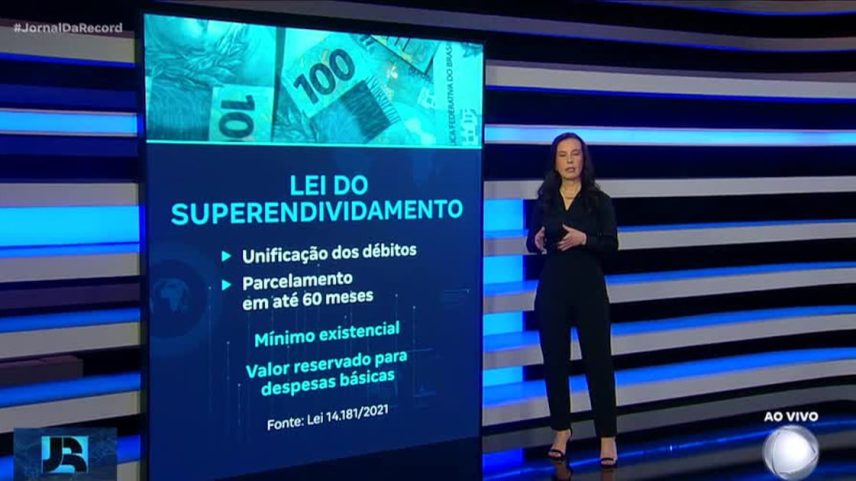

- A Lei do superendividamento não prevê perdão de dívidas; ela facilita uma negociação entre devedor e credor com parcelamento de até 60 meses.

- A Justiça protege o mínimo existencial do devedor, para cobrir despesas básicas.

- Não entram na lei dívidas de financiamento imobiliário, crédito rural, dívidas empresariais e financiamento de veículos.

- A medida reúne débitos de diferentes credores em um único plano, buscando uma negociação mais justa e evitando fraudes.

- O número de ações aumentou nos últimos anos: cerca de 3,7 mil em 2022, mais de 21 mil em 2023 e mais de 60 mil no ano anterior; especialista Patrícia Lages sinaliza risco da inadimplência estratégica.

A Lei do superendividamento não prevê perdão de débitos. A Justiça tem adotado critérios mais rigorosos para evitar fraudes e uso indevido da medida, segundo a avaliação de especialistas.

A norma busca uma negociação mais equilibrada entre devedores e credores, reunindo débitos em um único plano com parcelamento de até 60 meses. O objetivo é manter o mínimo existencial para despesas básicas.

A legislação não envolve dívidas como financiamento imobiliário, crédito rural, dívidas empresariais e financiamento de veículos. O mecanismo ganhou espaço nos tribunais, com crescimento expressivo de ações nos últimos anos.

Panorama de ações

Em 2022, foram aproximadamente 3,7 mil processos. Em 2023, o volume passou de 21 mil e, no ano seguinte, superou 60 mil. Os números refletem a maior demanda por mecanismos de proteção ao consumidor.

Atenção a estratégias de inadimplência

A Justiça vem atento à chamada inadimplência estratégica, prática na qual pessoas contraem dívidas sem intenção de pagamento. Há preocupação com o uso da lei apenas para adiar obrigações.

Patrícia Lages destaca que o instituto visa evitar abusos e assegurar acesso efetivo ao benefício para quem realmente precisa. A avaliação busca consolidar critérios de elegibilidade e transparência no processo.

Entre na conversa da comunidade