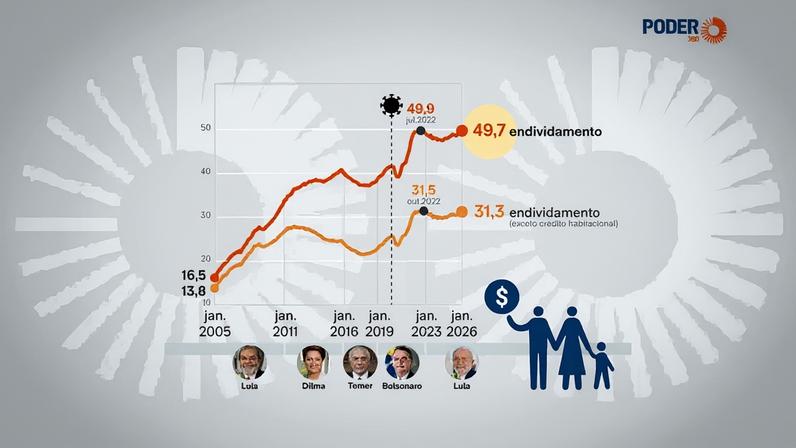

- Endividamento das famílias ficou em 49,7% em janeiro, próximo da máxima histórica de 49,9% registrada em julho de 2022.

- Comprometimento de renda atingiu 29,3% em janeiro, recorde, sendo 27,1% sem considerar o crédito habitacional.

- Juros do rotativo do cartão de crédito elevam o comprometimento de renda, com taxa média de 435,9% ao ano em fevereiro; o crédito imobiliário representa parte relevante do endividamento.

- Atrasos entre 15 e 90 dias em parcelas de crédito chegaram a 5,48% nos últimos 12 meses; inadimplência acima de 90 dias ficou em 5,24%.

- Inadimplência com o rotativo do cartão atingiu 59,75% em fevereiro de 2026, enquanto a inadimplência com cheque especial ficou em 14,42%.

O endividamento das famílias brasileiras chegou perto do recorde histórico. Em janeiro, o nível ficou em 49,7% da renda disponível, apenas atrás de julho de 2022, quando chegou a 49,9%. O indicador usa a RNDBF, que mede o que sobra do dinheiro das famílias após tributos.

O dado mostra continuidade da trajetória de alto endividamento. Desde janeiro de 2025, o endividamento avançou 1,1 ponto percentual. Com exceção do crédito habitacional, a relação dívida versus renda disponível atingiu 31,3% em janeiro, o maior patamar desde 2022.

Para calcular o endividamento, o BC divide o saldo das dívidas das famílias pela renda disponível acumulada em 12 meses. O chefe do Departamento de Estatísticas, Fernando Rocha, explicou que a métrica considera o saldo total das dívidas com o sistema financeiro nacional.

O crédito imobiliário, porém, tem peso expressivo: se retirado esse item, o endividamento cai de 49,7% para 31,3%, segundo Rocha. Ele ressaltou que quase 40% do endividamento total decorre do crédito imobiliário.

O Ministério da Fazenda informou que a equipe econômica avalia medidas para reduzir a dívida das famílias, com foco em reduzir atraso e inadimplência. Não há prazo definido para implementação de ações, segundo a pasta.

Comprometimento de renda atingiu 29,3% em janeiro, recorde na série histórica. A taxa representa a relação entre o valor mensal da dívida e a renda disponível no mês, sem considerar o total da dívida.

Rocha destacou que o comprometimento é sensível às condições de pagamento mensais. Dívidas rotativas do cartão de crédito elevam rapidamente o peso financeiro quando não renegociadas ou alongadas.

As taxas de juros acompanham esse movimento: o rotativo do cartão de crédito registrou 435,9% ao ano em fevereiro, enquanto o parcelado atingiu 202,2% ao ano. O cheque especial subiu para 147% ao ano, elevando o custo médio da dívida.

Ainda conforme o BC, o atraso entre 15 e 90 dias nas parcelas de crédito alcançou 5,48% entre as pessoas físicas em janeiro, o maior nível desde 2020. A inadimplência acima de 90 dias também subiu, indo para 5,24% em fevereiro.

A inadimplência com carteira de crédito com recursos livres ficou em 59,75% no rotativo do cartão de crédito em fevereiro de 2026, ante 54,56% no mesmo período de 2025. O cheque especial também registrou alta, indo para 14,42%.

Entre na conversa da comunidade