- O estudante Christyan Pereira, 23, deve mais de R$ 4.000 e está impedido de buscar novos empréstimos; aos 18 anos, recebeu limites de crédito quase cinco vezes a renda que tinha como jovem aprendiz em Florianópolis.

- Ferramentas de inteligência artificial facilitam o acesso a crédito, mas elevam o risco de endividamento, segundo especialistas; estudo da PwC aponta que 67% das fintechs usam IA em automação e 52% trabalham com desenvolvimento de novos produtos com IA.

- Dados do Banco Central indicam que dívidas com bancos e cartões são principais motivos de inadimplência; o número de jovens entre 18 e 29 anos com acesso a crédito dobrou nos últimos oito anos, de 13,7 milhões para 27,6 milhões.

- A geração Z é a mais exposta às redes sociais, onde a IA rastreia movimentos para oferecer produtos, o que pode favorecer o endividamento em momentos de dificuldade financeira.

- Especialistas destacam que a publicidade direcionada facilita compras por impulso; ao mesmo tempo, a IA pode ampliar o acesso a conteúdos educativos financeiros, ressaltando a importância da análise da capacidade de pagamento.

O uso de inteligência artificial vem acelerando a oferta de crédito por meio de plataformas digitais, ao mesmo tempo em que aumenta o risco de endividamento entre jovens. Estudante de farmácia de 23 anos, Christyan Pereira, está com mais de 4 mil reais de dívida e com restrição de crédito. Ele começou a vida financeira com limites de crédito bem acima da sua renda como aprendiz em Florianópolis.

Dados do Banco Central indicam que dívidas em bancos e cartões figuram entre os principais motivos de inadimplência. Ao mesmo tempo, o número de jovens de 18 a 29 anos com acesso a crédito dobrou nos últimos oito anos, passando de 13,7 milhões para 27,6 milhões.

—

Consolidação da oferta de crédito via IA

Estudos recentes mostraram que a IA já é utilizada por 67% das fintechs para automação e operações, e por 52% para o desenvolvimento de novos produtos. A tecnologia facilita a aprovação rápida de crédito, inclusive para quem ainda tem pouca ou nenhuma renda estável.

A geração Z se destaca como a mais exposta a conteúdos de propaganda direcionada pelas redes sociais, que utilizam IA para rastrear hábitos e apresentar ofertas de crédito. Profissionais ouvidas pela reportagem ressaltam que essa prática pode incentivar o consumo impulsivo.

—

Impactos e impedimentos

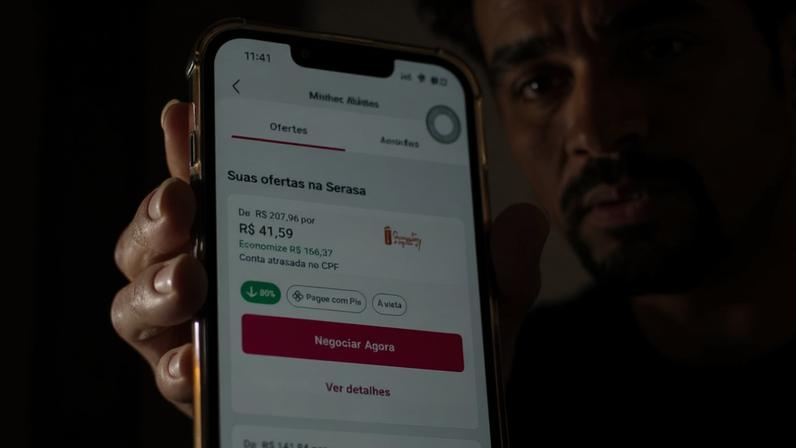

Entre os jovens, a inadimplência tende a ser maior do que em outras faixas etárias, segundo o Relatório de Cidadania Financeira de 2025 do BC. Ainda assim, esse público é o que mais busca negociação de dívidas pela Serasa para quitá-las.

Especialistas apontam que a publicidade personalizada, baseada no comportamento online, amplifica o endividamento ao apresentar propostas de crédito no momento de maior fragilidade financeira. O uso da IA é visto como fator-chave nesse dinamismo.

—

Perspectivas e vozes do setor

Empresas voltadas ao público jovem afirmam que a IA facilita a análise de perfis para crédito, com decisões que passam por etapas humanas antes da finalização. O fundamento técnico é avaliar histórico de movimentação, tempo de vínculo e padrões de consumo.

Analistas destacam que o custo da inadimplência entre jovens está associado à falta de educação financeira, ao desemprego e ao uso de crédito sem planejamento. Pesquisa adicional sugere que a IA também pode ampliar o acesso a conteúdos educativos financeiros.

—

Educação financeira e vigilância de mercado

Especialistas lembram que, apesar de facilitar o acesso ao crédito, a IA impõe a necessidade de educação financeira mais assertiva. O objetivo é equilibrar o direito de acesso a serviços com a proteção do consumidor jovem.

Pesquisadores ressaltam ainda que algoritmos que normalizam preços e hábitos de consumo podem ampliar a exposição a ofertas de crédito. A atenção deve ser dada à forma como os dados são usados para segmentação e cobrança.

Entre na conversa da comunidade